2022/11/28 12:00

【32年で17兆円の増】消費税の歴史と日本経済の変化を振り返る

日本ではバブル崩壊後に給与水準が伸び悩み、日経平均株価が崩壊前の水準に戻るまでには30年半という時間がかかりました。

本記事では、「失われた30年」と呼ばれる期間における消費税の推移を紹介した上で、消費増税と経済成長の関係性について解説します。

消費税の始まりと増税の歴史

日本での消費税の導入は1989年です。当初、税率は3%でした。

その後、1997年に5%、2014年に8%、2019年に10%と、3度の増税を経て今に至ります。

財務省は消費税の増税について、次の3つの主張に基づいて国民に理解を求めています。

(1)高齢化が進む中で特定の世代に負担が偏らない財源を確保する必要がある

(2)景気(経済動向)などの変化に左右されにくい財源を確保する必要がある

(3)経済活動に対する影響が相対的に小さい財源を確保する必要がある

出典:財務省 「なぜ消費税か」

ここで注目したいのは(3)の「影響が相対的に小さい」という表現です。

増税前まで1050円だった商品がいきなり1080円、1100円と値段が上がることは、本当に「経済活動に対する影響が相対的に小さい」と言い切れるでしょうか。

税収と経済の変化

ここで、消費税の導入によって日本の税収や経済がどのように変化したかを振り返りましょう。

税収の変化

財務省の税収に関する資料によると、2022年の税収(予算額)は65兆2000億円となり、

過去最高となっています。32年前(1990年)の税収は60兆1000億円だったため、5兆1000億円増えています。

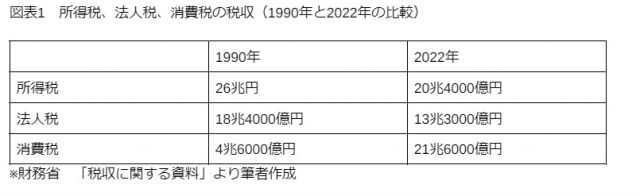

1990年と2022年予算で所得税、法人税、消費税の税収は図表1のように変化しています。

図表1 所得税、法人税、消費税の税収(1990年と2022年の比較)

出典:財務省 「税収に関する資料」より筆者作成

消費税が32年間で17兆円増えたにもかかわらず、全体の税収は5兆1000億円しか増えていません。

日本経済の変化

所得税や法人税が落ち込んでいる背景には、経済の低迷があります。

日本は1990年に入ってから株価が下落基調に転じ、その後も長い不況が続きました。

給与が伸び悩んだのも1990年代に入ってからです。

バブル崩壊後も日本の名目GDP(国内総生産)は辛うじて増加基調を維持しましたが、1997年に消費税が5%に増税されると減少に転じました。

2019年に消費税が10%に増税された後も、GDPは減少しています。

1997年と2019年の増税後には、それぞれアジア通貨危機と新型コロナショックが発生しています。

この事実を基に「消費増税とGDP低迷の因果関係は実証できない」という考え方もあるでしょう。

ただ、たとえ外的な要因が作用したにせよ、一時的な株価変動によって景気が動揺する程度の経済状況下で増税に踏み切ったことの是非については、

検証の余地があるといえます。