2022/11/30 10:07

平均月給35万円…日本のサラリーマン「唖然の手取り額」に「もう、ムリ」

行動制限解除に伴い賃金アップも、生活は楽にならない不思議

給与が増えないなら投資で増やす…とはいかない、哀しい日本人

2022/11/29 11:00

夫婦2人世帯の平均年金受給額は? 年金だけで暮らす世帯の割合はどれくらい?

老齢厚生年金の受取額の平均は1ヶ月14万4366円

公的年金収入のみで生活する高齢者世帯は48.4%

公的年金収入のみで暮らす世帯は48.4%

2022/11/28 12:00

【32年で17兆円の増】消費税の歴史と日本経済の変化を振り返る

日本ではバブル崩壊後に給与水準が伸び悩み、日経平均株価が崩壊前の水準に戻るまでには30年半という時間がかかりました。

本記事では、「失われた30年」と呼ばれる期間における消費税の推移を紹介した上で、消費増税と経済成長の関係性について解説します。

消費税の始まりと増税の歴史

日本での消費税の導入は1989年です。当初、税率は3%でした。

その後、1997年に5%、2014年に8%、2019年に10%と、3度の増税を経て今に至ります。

財務省は消費税の増税について、次の3つの主張に基づいて国民に理解を求めています。

(1)高齢化が進む中で特定の世代に負担が偏らない財源を確保する必要がある

(2)景気(経済動向)などの変化に左右されにくい財源を確保する必要がある

(3)経済活動に対する影響が相対的に小さい財源を確保する必要がある

出典:財務省 「なぜ消費税か」

ここで注目したいのは(3)の「影響が相対的に小さい」という表現です。

増税前まで1050円だった商品がいきなり1080円、1100円と値段が上がることは、本当に「経済活動に対する影響が相対的に小さい」と言い切れるでしょうか。

税収と経済の変化

ここで、消費税の導入によって日本の税収や経済がどのように変化したかを振り返りましょう。

税収の変化

財務省の税収に関する資料によると、2022年の税収(予算額)は65兆2000億円となり、

過去最高となっています。32年前(1990年)の税収は60兆1000億円だったため、5兆1000億円増えています。

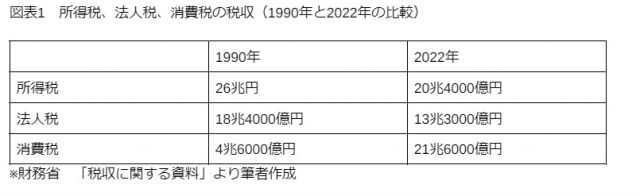

1990年と2022年予算で所得税、法人税、消費税の税収は図表1のように変化しています。

図表1 所得税、法人税、消費税の税収(1990年と2022年の比較)

出典:財務省 「税収に関する資料」より筆者作成

消費税が32年間で17兆円増えたにもかかわらず、全体の税収は5兆1000億円しか増えていません。

日本経済の変化

所得税や法人税が落ち込んでいる背景には、経済の低迷があります。

日本は1990年に入ってから株価が下落基調に転じ、その後も長い不況が続きました。

給与が伸び悩んだのも1990年代に入ってからです。

バブル崩壊後も日本の名目GDP(国内総生産)は辛うじて増加基調を維持しましたが、1997年に消費税が5%に増税されると減少に転じました。

2019年に消費税が10%に増税された後も、GDPは減少しています。

1997年と2019年の増税後には、それぞれアジア通貨危機と新型コロナショックが発生しています。

この事実を基に「消費増税とGDP低迷の因果関係は実証できない」という考え方もあるでしょう。

ただ、たとえ外的な要因が作用したにせよ、一時的な株価変動によって景気が動揺する程度の経済状況下で増税に踏み切ったことの是非については、

検証の余地があるといえます。

2022/11/25 10:00

住宅ローン減税制度とは?どれくらいお得になる?

住宅ローン減税制度とは?どれくらいお得になる?

住宅ローン減税制度とは

住宅ローン減税制度の適用対象

住宅ローン減税制度の対象となるローン

申請方法

住宅ローン減税制度でどれくらいお得になる?

2022/11/23 10:26

厚生年金「ひとりで月額15万円超」は何パーセント?男女別にチェック

先日、今年度の年金が初めて振り込まれ、昨年度よりも0.4%受給額が下がったことがニュースでも取り上げられていました。

ここ最近は特に物価の上昇が著しく、それに伴って年金の受給額も増えればよいのですが、現状では逆に下がってしまっているという状況です。

こういった状況が続くと、現役世代の方々はより一層、将来の年金受給に対して不安が増すばかりでしょう。

「いま年金をもらっている人はいくらぐらい受給しているのか」と気になる人も多いのではないでしょうか。

そこで今回は、厚生年金を「ひとりで月額15万円超」受け取っている人がどれくらいいるのかを男女別にチェックしていきたいと思います。

【注目記事】厚生年金「平均14万円」の注意点3つ【年金受給額】収入による格差も確認を

1. 公的年金制度とは。詳細を解説

まずは簡単に年金制度を確認しましょう。

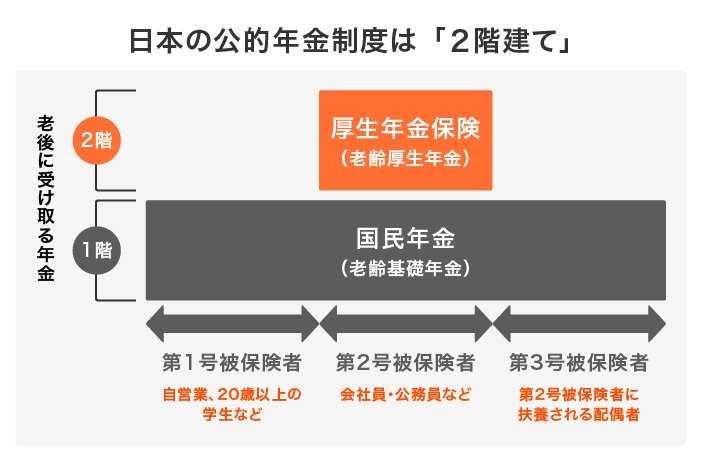

日本の公的年金制度は、「国民皆年金」となっています。

出典:日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和4年4月)、厚生労働省

「日本の公的年金は『2階建て』」をもとに、LIMO編集部作成

20歳以上の全ての人が加入する国民年金と、会社員が加入する厚生年金などによる、いわゆる「2階建て」と呼ばれる構造になっています。

国民年金のみに加入している人(自営業者などの第一号被保険者)は、毎月保険料を自分で納めます。

厚生年金や共済年金に加入している人(会社員や公務員などの第二号被保険者)は、毎月の保険料を会社と折半で負担し、保険料は毎月の給料から天引きされます。

専業主婦など扶養されている人(第三号被保険者)は、個人としては保険料を負担する必要はありません。

老後には全ての人が「老齢基礎年金」を、厚生年金などに加入していた人はそれに加えて「老齢厚生年金」などを受け取ることができます。

このように、公的年金制度は原則、日本国内に住む20歳から60歳の全ての人が保険料を納め、その保険料を高齢者などへ年金として給付する仕組みとなっています。

【図解でわかる】公的年金の基本・厚生年金の受給者数を1万円未満~30万円以上まで見る(出典:厚生労働省など)

2. 【男女別】厚生年金を「ひとりで月額15万円超」受給している人はどれくらい

では、実際に厚生年金を月額15万円超受給している方について、男女の違いをみていきましょう。

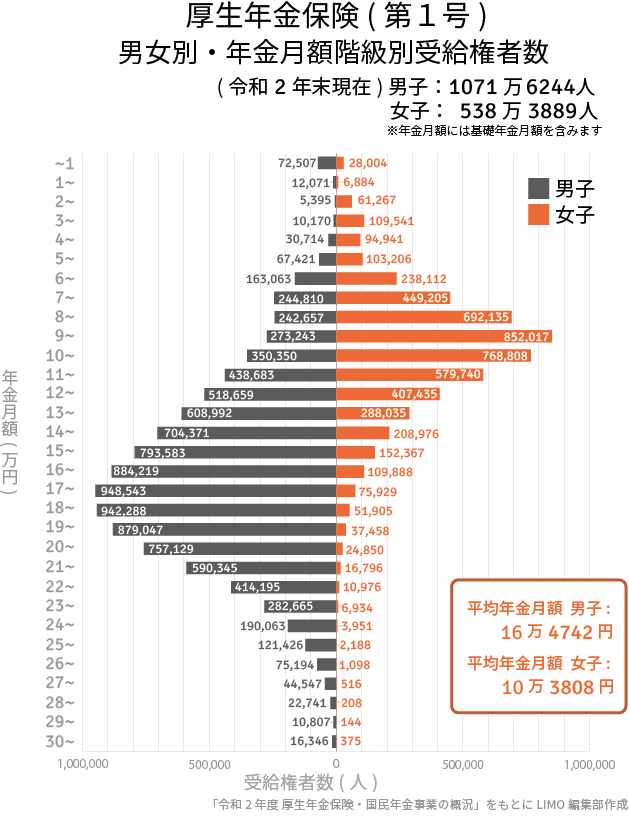

厚生労働省が公表した「令和2年度 厚生年金保険・国民年金事業の概況」によると、厚生年金保険(第1号)男女別・年金月額階級別受給権者数は以下のようになります。

出典: 厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

まずは男性からみていきましょう。

厚生年金を月額15万円超受け取っている人の割合を出すと、以下のようになります。

-

厚生年金受給者:1071万6244人

-

厚生年金を月額15万円超受け取っている人:697万3138人

697万3138人 ÷ 1071万6244人 = 65.1%

次に、女性をみていきましょう。

-

厚生年金受給者:538万3889人

-

厚生年金を月額15万円超受け取っている人:49万5583人

49万5583人 ÷ 538万3889人 =9.20%

男性の約65%が厚生年金を月額15万円以上受給しているのに対して、女性は約9%にとどまるという結果になりました。

厚生年金の平均月額は全体と男女別でいくらか

厚生年金の平均月額も確認しましょう。

2.1 【厚生年金の受給額】

全体平均月額:14万4366円

-

男性平均月額:16万4742円

-

女性平均月額:10万3808円

こうしてみると、厚生年金を月額15万円超受け取っている人の数も、厚生年金の月額も男女間の差が大きくなっていることがわかります。

これは、厚生年金の受給額が現役時代の収入や勤続年数(厚生年金加入期間)によって決まることが影響していると考えられます。

特に女性に関しては、出産や育児をきっかけに働き方に変化が出るケースが多く、将来的な年金受給額が男性に比べて少なくなっているという結果となっています。

このデータは、あくまで「現在年金を受給している人」の数値であり、今の現役世代が年金を受給する頃にはデータが大きく変わってくるかもしれませんね。

3. 厚生年金額は個人差が大きい

男性は女性に比べると厚生年金を月額15万円超もらっている人は多く、全体でも約65%になっていることがわかりました。

しかし、老後の生活費を考えた際に、男女ともに果たして年金だけで十分な生活をおくることができるでしょうか。

冒頭でも触れましたが、今年度の年金受給額は昨年度に比べて減少しています。また、物価は今後も上昇していく可能性があります。

そうなった際に、対抗できる準備を自分でしておく必要があります。

年金が少ないから暮らしていけない」と国のせいにしたところで問題は解決しません。

今のうちから、自助努力で老後のためにしっかりと準備をしておく必要があるでしょう。

つみたてNISAやiDeCoといった国が推奨する資産運用を活用するのもよし、投資信託や個人年金保険など、証券会社や保険会社が用意している金融商品を活用するのもよしです。

「自分に合った資産運用」をじっくり考えてみてはいかがでしょうか。