2022/11/07 11:00

【入ってよかった】がんの発覚で住宅ローンがチャラになったAさん。その驚きの理由を解説!

マイホームを建てるときは、自分が病気になることなど考えてもいない人が多いのではないでしょうか。

しかし、住宅ローンの返済期間中、

ずっと健康でいられるとは限りません。

もし、がんを患って仕事ができなくなったら、返済が苦しくなることも考えられるでしょう。

Aさんはあらかじめ備えておくことで、

がんが発覚した際に住宅ローンをチャラにすることができました。その驚きの理由を解説します。

住宅ローン返済期間中に起こり得る「万一」に備える団信

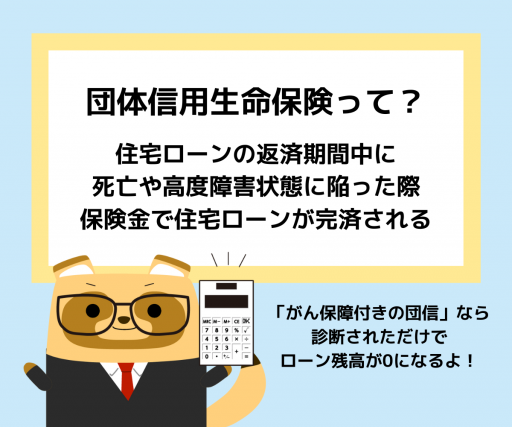

住宅ローンを契約する際、「団信」という言葉をよく耳にすることがあるのではないでしょうか。

団信に加入していれば、住宅ローンの返済期間中に被保険者(住宅ローンの債務者)が死亡したときや、高度障害状態に陥った場合、保険金で住宅ローンが完済されます。

もちろん、Aさんは住宅ローンを組む際に団信にも加入しました。

がん保障付きの団信とは?

団信にもさまざまなタイプがあります。

その中でも、がん保障付きの団信は、がんと診断されただけで住宅ローンの残高がゼロになる保険です。

若いときはがんになるリスクに疎いかもしれませんが、現実には住宅ローンを組んだ直後にがんが発覚することもあります。

がん保障付きの団信を選ぶかどうかは本人次第ですが、Aさんは万一のときの備えとしてがん保障付きの団信にしました。

一般的な団信では、がんになっただけでは住宅ローンの残高がゼロにはならず、返済を続けなければなりません。

治療を受けることで仕事に支障が出れば収入も減り、住宅ローンの返済が苦しくなる可能性を考えれば賢明な選択だったといえます。

実際、Aさんにがんが発覚した際は住宅ローン返済の不安がなくなり、治療に専念できました。

Aさんの場合は幸いにも治療がうまくいったことで命に別条はありませんでしたが、

がん保障付きの団信でも、万一死亡したときや高度障害状態になった場合に住宅ローンの残高がゼロになるのは一般的な団信と同じです。

また、特約を付けておけば手術や先進治療を受けた際の給付金、入院一時金などを受け取れる商品も増えています。

がん保障付きの団信を選ぶときの注意点

団信は保険料が住宅ローンの金利に含まれています。

保障が厚くなる分、がん保障付きタイプの金利上乗せ分は一般的な団信に比べて高めに設定されています。

ただ、少しの負担で、がんになったときのリスクもカバーできるのは大きなメリットです。

Aさんの場合は無理なく返済していけると判断して、がん保障付きの団信にしました。

各家庭で月々の負担も考えつつ、加入を検討してみてください。

がんに対する備えという点では、保障があるのは住宅ローンが完済されるまでの間だけです。

住宅ローン返済後もがんに備えたい場合は、一般的ながん保険に加入するなど、対策を考える必要があるでしょう。

また、一般的ながん保険と同じように、団信でも契約後に免責期間を設けている場合や、がんの種類によっては保障の対象外になる場合があります。

万一、免責期間中にがんと診断されたり、保障対象外のがんを患ったりした際は保障されません。

告知義務もあり、健康状態によっては加入できない可能性があることを考慮しておく必要もあります。

住宅ローンを組む際はがんに対する保障が手厚い団信も検討してみよう!

団信の種類は多様化し、多くの金融機関からがんに対する保障が手厚い団信も提供されるようになっています。

Aさんはリスクに備えてがん保障付きの団信に加入していたところ、実際にがんと診断され、所定の条件を満たしたことで住宅ローンがチャラになりました。

しかし、もし一般的な団信だったら、がんの治療を受けながら返済を続けなければならなかったでしょう。

しかも、早期発見だったことで、手術をして治っています。

住宅ローンを組む際は家計の負担を考慮することも大事ですが、リスクに備えてがんに対する保障の手厚い団信も検討することをおすすめします。