2022/11/11 11:07

高級老人ホームの【費用はどのくらい? いくら支払えば入れるの?】

高級老人ホームとは?

高級老人ホームにかかる費用

入居する高級老人ホームを選ぶ際のポイント

選ぶポイントを確認しつつ、自分に合った高級老人ホームを見つけよう

2022/11/10 11:34

【年金だけで介護費用は足りるのか?】

介護を続けていく上で大事なことは、基本的に、介護される本人のお金で介護にかかる費用を賄うことです。

しかし、貯金や資産もなく、年金しか収入がないという状態で介護が必要になった場合、費用面で不安になるでしょう。

介護費用はいくらかかるのかシミュレーションしてみましょう。

介護費用はいくらかかるのか

介護保険制度で、介護サービスの自己負担は、所得に応じて1割~3割までとなっています。

そして、約9割の方は、介護サービスを1割負担で利用しています(下図参照)

介護サービスを受ける場合、ほとんどの方が介護保険で9割は賄えるものの、使える金額には介護度に応じて限度があります。

生命保険文化センター「平成30年度生命保険に関する全国実態調査」によると、実際に月々の介護費用として支払った額の平均額は7万8,000円でした。

また、回答の中で最も多かったのは、「15万円以上」の15.8%です。

先に説明したように、介護保険では、介護度によって支払限度額が設定されているため、その範囲内で賄いきれない分に関しては、10割負担でサービスを受けることになります。

そのため、限度額内でやりくりできれば、支払額は自己負担額の範囲内となりますが、限度額だけでやりくりができない場合、その分介護に支払う額は増えていくわけです。

また、介護が始まるときに、初期費用がかかる場合もあるでしょう。

例えば住宅を介護しやすいようにリフォームしたり、中には介護用ベッドを購入したりする人もいます。このような初期費用の平均は69万円。

「掛かった費用はない」という人が15.8%いる一方で、「200万円以上」掛かったという人も6.1%います。

ていますか?親の年金受給額

介護の初期費用は、貯蓄で賄ったり、可能な範囲内で収めたりするにしても、その後、介護の期間中にかかるお金は、全額年金で賄いきれるのでしょうか。

平成30年の厚生労働省「厚生年金保険・国民年金事業の概況」によると、厚生年金保険(第1号)の受給者に係る老齢厚生年金の平均年金月額は、1人あたり14万6千円。

そして国民年金の老齢年金受給者の平均年金月額は、5万6千円となっています。

あわせると、会社員の場合なら20万円以上ありますが、この金額はあくまでも平均です。

厚生年金の部分は、人によって金額が異なりますし、勤務年数や収入によって異なります。

実際に親がもらっている額を知るには、年金振込通知書を確認するのが一番です。

年金を受給するようになると、毎年6月に届き、ここに一回に支払われる年金額、介護保険料などの社会保険料や所得税・住民税などの天引きされる額、実際に振り込まれる金額が書かれています。

自己負担額分となるべく年金月額に応じた費用で抑えておくように工夫することが大切でしょう。

老人ホームなどの介護施設に入居する場合は、さらに費用が高くなる可能性があります。

入居時、親の年金額を念頭に入れてその金額で賄える施設を探すことが肝要です。

老人ホームへ入るにはいくら必要か

入居する地域でも費用は大きく変わるため、施設費がいくらになるか一概には言えません。

下記は有料老人ホームやサービス付き高齢者向け住宅の費用相場をまとめたものです。

住んでいる地域の相場はいくらなのか参考にしてみましょう。【LIFULL介護調べ】老人ホームの費用相場

また、費用の内訳はやや複雑です。その仕組みを理解し、実際の費用については希望する施設のホームページなどを参照し、見当をつけるのがよいでしょう。

2022/11/09 11:16

【ミジメな老後】の原因?退職金の落とし穴とは

苦しい老後になる原因とは?退職金の使い方の落とし穴

老後のライフプランについて、ご相談に来る方の中には「老後は、『みじめ』な生活を送りたくないんです」という女性の方が少なくありません。

豊かな老後を送るために気を付けたいこと

ところが多くの場合、「老後、みじめな生活を送りたくないので、貯蓄を増やしていきたい。今からどのように家計管理をしていったらよいのか」という相談の割には、日常生活での支出を抑える話になると「そんなの無理です~」「贅沢はしていないんですよ。これでもう精一杯、これ以上は切り詰められません」と、話が進まなくなるのです。

「みじめにならないための暮らし」に、必要な資金を計算して、今からそのための貯蓄を始めましょう。そのためには、パートに出て働くことも必要です。また、支出も見直していきましょう。とお伝えしているのですが、支出を削ることが、「消費を我慢する=不満」となるようで、「そこまで我慢しなくてはならないのですか?」と逆に聞かれたりするのです。

「あなたの望む人生を基に一緒に考えて、必要な金額を計算してきた結果です。貯蓄が貯まらなくてもよいでしょうか?」と返事を返すしかありません。こういうケースは、最近多くなりました。

「みじめになりたくない」という人は、

・「お金を使えない=貧乏」は、恥ずかしい

・思うように使えないで我慢することは、大いに不満

・「満足」はお金で得られる

と、思っている人が多いです。

この人たちは、「自分に本当に必要なもの」を見極められないのです。

流行やマスコミの影響を受けやすく、必要なものでもないものも欲しくなります。手に入れるときには、「これが必要だ」と思い込んでいるので、自分は「必要なものしか、買っていない」と思っています。そのため、不要な支出の振り返りができないのです。「贅沢をしていないのに、お金が貯まらない」と嘆くばかり。

皆さんは、大丈夫でしょうか?

同じような嘆きをしてはいないでしょうか?

このような傾向の人は、以下にお伝えする「みじめな老後」になる3つの落とし穴に、他の人よりも陥りやすいので、気を付けてくださいね。

退職金をご褒美だと勘違いする『ご褒美貧乏』

リタイア後の生活は、公的年金だけでは不足しがちで、多くの人が貯蓄の取り崩し生活になります。多くの方が誤解しているようですが、会社員がもらう退職金は、その取り崩し生活の大事な資金であり、決して、人生のご褒美なのではありません。

厚生労働省の調べによると、会社員の定年退職金の平均は、大学卒で1941万円。60歳で退職金をもらい、そこから男性の平均寿命である80歳までの20年間、取り崩すとしたら、毎月約8.3万円。公的年金は、会社員のもらえる厚生年金の平均が月約14万円。国民年金が月約6.5万円。会社員の夫に専業主婦の妻という夫婦の場合、年金の合計は月約20.5万円。公的年金では生活費が足りないという人たちのための不足を補うために退職金はある、と考えたほうが良いのではないでしょうか。

ところが、多くの人は、約2000万円というまとまった額の退職金を手にすると気持ちが高揚して「ランナーズ ハイ」ならぬ「退職金 ハイ」になるようです。

「少しは自分や家族をねぎらって、プチ贅沢をしても罰はあたらない」と豪華な旅行に行ったり、前々から欲しかったものを買ってしまったりと、後先考えずパーっと使ってしまう方が多いです。

20年間の取り崩し金額を考えたら、とても、一度にパーっとなんて使えるお金でないことは明らかなはずなのですが、「お金を自由に使える自分に満足する」傾向の人々は、タガが外れたように使ってしまうわけです。

住宅ローンもこの際だから、一気に返してしまおうと、後先考えずに行動に移してしまう人もいますが、そうなったら大変です。退職金のほとんどを住宅ローンの返済に使ってしまったそのあとは、どうなると思います?年金生活が始まるころには、退職金は手元に残っておらず、老後のお金が足らない!という事態に陥ることになりかねません。

年金生活で足りない分は、働いて補いますか?80歳になっても90歳になっても。働けなくなったらどうなるのでしょうか?お金を借りますか?キャッシングで借りるとなったら、金利は?住宅ローンよりもずっと高い可能性がありますね。

80歳になっても働くのは、あなたにとって、「みじめな老後」になるのでしょうか。ぜひ考えていただきたいと思います。

その他の落とし穴は以下の2つです。

・年収が減っても家計を縮小できない

『無自覚貧乏』

・子や孫からの『ねだられ貧乏』

2022/11/08 10:05

年金を月17万円もらえる人は、現役時代にどのぐらいの収入がある人ですか?

老後のお金や生活費が足りるのか不安ですよね。

老後生活の収入の柱になるのが「老齢年金」ですが、年金制度にまつわることは、難しい用語が多くて、ますます不安になってしまう人もいるのではないでしょうか。

そんな年金初心者の方の疑問に専門家が回答します。

今回は、年金を月17万円もらえる人の現役時代の収入についてです。

◆Q:年金を月17万円もらえるのは、現役時代にどのぐらいの収入がある人なのですか?

「会社員が将来年金を月17万円もらうには、現役時代にどのぐらいの収入が必要ですか? 17万円あれば、アルバイトをしなくても生活できそうと思ってます」(40代)

◆A:年収の目安は574万7600円(月額47万8967円)です

会社員は、受給要件を満たすことで原則65歳から老齢基礎年金と、老齢厚生年金を受け取れます。

老齢基礎年金は、未納期間・免除期間が全くない人は、月額6万4816円(令和4年度満額)が受け取れます。

老齢厚生年金は、現役世代の収入金額(給与など)と勤続年数によって、次の計算式で計算されます。

・平成15年3月まで……平均標準報酬月額×7.5/1000×平成15年3月までの加入期間

・平成15年4月以降……平均標準報酬額×5.769/1000×平成15年4月以後の加入期間(※)

※スライド率等については省略。

乗率は昭和21年4月2日生まれ以降の人の新乗率を使用

では、毎月17万円の年金を受け取れる会社員の年収について計算してみます。

仮に相談者は令和4年現在40歳、1982年(昭和57年)生まれとします。

前提条件として、22歳以降60歳未満、厚生年金に38年間(456カ月)加入し、国民年金は20歳以降60歳未満、未納期間・免除期間が全くなく、老齢基礎年金を満額である月額約6万5000円を受け取れるとします。

相談者が22歳で会社に入社した年は2004年(平成16年)ですので、平成15年4月以降の計算式のみ使用します。

前提条件は、平成15年4月以後に38年間(456カ月)厚生年金に加入、ボーナス込み、38年間の年収の変更は考慮しません。

将来、毎月17万円の年金を受け取るためには、老齢厚生年金は月額10万5000円(17万円-約6万5000円)を受け取る必要があります。

したがって、老齢厚生年金を月額10万5000円(年額126万円)受け取るための年収を下記の計算式で計算すると、年収の目安は574万7600円(月額47万8967円)となります。

●計算式

・平均標準報酬額×5.769/1000×456カ月(加入期間)=126万円(年間の厚生年金受給額)

・平均標準報酬額=126万円/(5.769/1000×456)≒47万8967円

平均標準報酬月額を年収に換算します。

・47万8967円×12カ月≒574万7600円(年収)

また、老齢厚生年金は、要件を満たす配偶者がいると配偶者加給年金を受け取ることができます。

令和4年度の配偶者加給年金の金額は、38万8900円(昭和18年4月2日以後生まれの特別加算額を含む)です。

配偶者加給年金は、配偶者が65歳になるまで加算されますので、メリットが大きいのです。

年収574万7600円の人は65歳から毎月17万円ほどの老齢年金を受給できますので、専業主婦の配偶者がいて国民年金を月額約6万5000円受け取れると、夫婦2人の年金受給額は23万5000円となります。

配偶者加給年金額が受け取れる場合は、さらに加算されますし、総務省で調査した平均的な高齢者夫婦2人の支出額の金額になります。

2022/11/07 11:00

【入ってよかった】がんの発覚で住宅ローンがチャラになったAさん。その驚きの理由を解説!

マイホームを建てるときは、自分が病気になることなど考えてもいない人が多いのではないでしょうか。

しかし、住宅ローンの返済期間中、

ずっと健康でいられるとは限りません。

もし、がんを患って仕事ができなくなったら、返済が苦しくなることも考えられるでしょう。

Aさんはあらかじめ備えておくことで、

がんが発覚した際に住宅ローンをチャラにすることができました。その驚きの理由を解説します。

住宅ローン返済期間中に起こり得る「万一」に備える団信

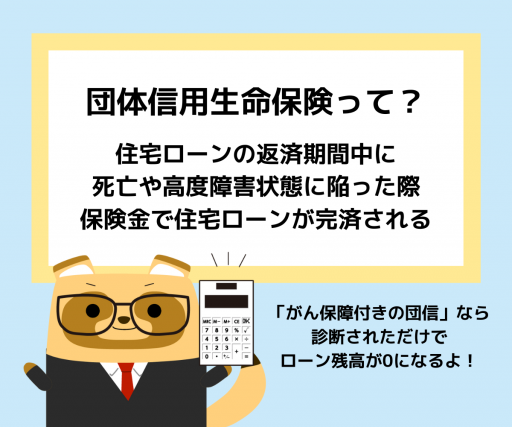

住宅ローンを契約する際、「団信」という言葉をよく耳にすることがあるのではないでしょうか。

団信に加入していれば、住宅ローンの返済期間中に被保険者(住宅ローンの債務者)が死亡したときや、高度障害状態に陥った場合、保険金で住宅ローンが完済されます。

もちろん、Aさんは住宅ローンを組む際に団信にも加入しました。

がん保障付きの団信とは?

団信にもさまざまなタイプがあります。

その中でも、がん保障付きの団信は、がんと診断されただけで住宅ローンの残高がゼロになる保険です。

若いときはがんになるリスクに疎いかもしれませんが、現実には住宅ローンを組んだ直後にがんが発覚することもあります。

がん保障付きの団信を選ぶかどうかは本人次第ですが、Aさんは万一のときの備えとしてがん保障付きの団信にしました。

一般的な団信では、がんになっただけでは住宅ローンの残高がゼロにはならず、返済を続けなければなりません。

治療を受けることで仕事に支障が出れば収入も減り、住宅ローンの返済が苦しくなる可能性を考えれば賢明な選択だったといえます。

実際、Aさんにがんが発覚した際は住宅ローン返済の不安がなくなり、治療に専念できました。

Aさんの場合は幸いにも治療がうまくいったことで命に別条はありませんでしたが、

がん保障付きの団信でも、万一死亡したときや高度障害状態になった場合に住宅ローンの残高がゼロになるのは一般的な団信と同じです。

また、特約を付けておけば手術や先進治療を受けた際の給付金、入院一時金などを受け取れる商品も増えています。

がん保障付きの団信を選ぶときの注意点

団信は保険料が住宅ローンの金利に含まれています。

保障が厚くなる分、がん保障付きタイプの金利上乗せ分は一般的な団信に比べて高めに設定されています。

ただ、少しの負担で、がんになったときのリスクもカバーできるのは大きなメリットです。

Aさんの場合は無理なく返済していけると判断して、がん保障付きの団信にしました。

各家庭で月々の負担も考えつつ、加入を検討してみてください。

がんに対する備えという点では、保障があるのは住宅ローンが完済されるまでの間だけです。

住宅ローン返済後もがんに備えたい場合は、一般的ながん保険に加入するなど、対策を考える必要があるでしょう。

また、一般的ながん保険と同じように、団信でも契約後に免責期間を設けている場合や、がんの種類によっては保障の対象外になる場合があります。

万一、免責期間中にがんと診断されたり、保障対象外のがんを患ったりした際は保障されません。

告知義務もあり、健康状態によっては加入できない可能性があることを考慮しておく必要もあります。

住宅ローンを組む際はがんに対する保障が手厚い団信も検討してみよう!

団信の種類は多様化し、多くの金融機関からがんに対する保障が手厚い団信も提供されるようになっています。

Aさんはリスクに備えてがん保障付きの団信に加入していたところ、実際にがんと診断され、所定の条件を満たしたことで住宅ローンがチャラになりました。

しかし、もし一般的な団信だったら、がんの治療を受けながら返済を続けなければならなかったでしょう。

しかも、早期発見だったことで、手術をして治っています。

住宅ローンを組む際は家計の負担を考慮することも大事ですが、リスクに備えてがんに対する保障の手厚い団信も検討することをおすすめします。