2022/11/25 10:00

住宅ローン減税制度とは?どれくらいお得になる?

住宅ローン減税制度とは?どれくらいお得になる?

住宅ローン減税制度とは

住宅ローン減税制度の適用対象

住宅ローン減税制度の対象となるローン

申請方法

住宅ローン減税制度でどれくらいお得になる?

2022/11/23 10:26

厚生年金「ひとりで月額15万円超」は何パーセント?男女別にチェック

先日、今年度の年金が初めて振り込まれ、昨年度よりも0.4%受給額が下がったことがニュースでも取り上げられていました。

ここ最近は特に物価の上昇が著しく、それに伴って年金の受給額も増えればよいのですが、現状では逆に下がってしまっているという状況です。

こういった状況が続くと、現役世代の方々はより一層、将来の年金受給に対して不安が増すばかりでしょう。

「いま年金をもらっている人はいくらぐらい受給しているのか」と気になる人も多いのではないでしょうか。

そこで今回は、厚生年金を「ひとりで月額15万円超」受け取っている人がどれくらいいるのかを男女別にチェックしていきたいと思います。

【注目記事】厚生年金「平均14万円」の注意点3つ【年金受給額】収入による格差も確認を

1. 公的年金制度とは。詳細を解説

まずは簡単に年金制度を確認しましょう。

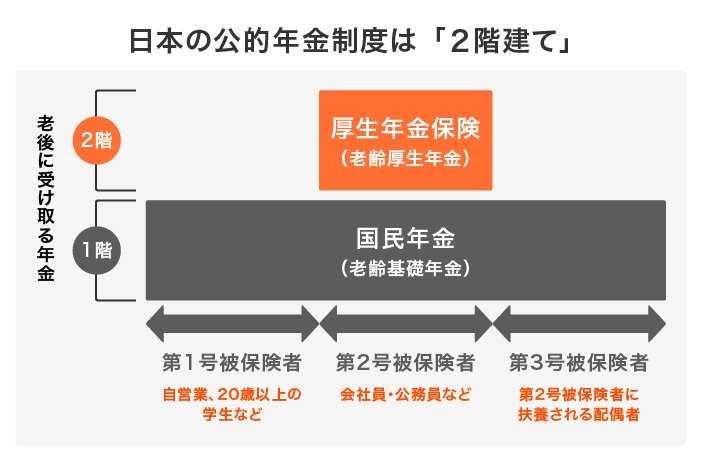

日本の公的年金制度は、「国民皆年金」となっています。

出典:日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和4年4月)、厚生労働省

「日本の公的年金は『2階建て』」をもとに、LIMO編集部作成

20歳以上の全ての人が加入する国民年金と、会社員が加入する厚生年金などによる、いわゆる「2階建て」と呼ばれる構造になっています。

国民年金のみに加入している人(自営業者などの第一号被保険者)は、毎月保険料を自分で納めます。

厚生年金や共済年金に加入している人(会社員や公務員などの第二号被保険者)は、毎月の保険料を会社と折半で負担し、保険料は毎月の給料から天引きされます。

専業主婦など扶養されている人(第三号被保険者)は、個人としては保険料を負担する必要はありません。

老後には全ての人が「老齢基礎年金」を、厚生年金などに加入していた人はそれに加えて「老齢厚生年金」などを受け取ることができます。

このように、公的年金制度は原則、日本国内に住む20歳から60歳の全ての人が保険料を納め、その保険料を高齢者などへ年金として給付する仕組みとなっています。

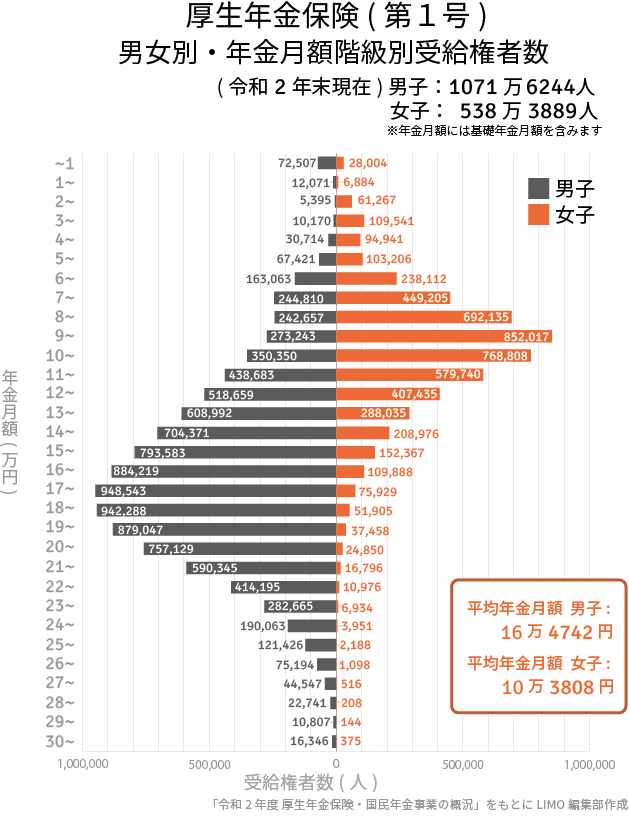

【図解でわかる】公的年金の基本・厚生年金の受給者数を1万円未満~30万円以上まで見る(出典:厚生労働省など)

2. 【男女別】厚生年金を「ひとりで月額15万円超」受給している人はどれくらい

では、実際に厚生年金を月額15万円超受給している方について、男女の違いをみていきましょう。

厚生労働省が公表した「令和2年度 厚生年金保険・国民年金事業の概況」によると、厚生年金保険(第1号)男女別・年金月額階級別受給権者数は以下のようになります。

出典: 厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

まずは男性からみていきましょう。

厚生年金を月額15万円超受け取っている人の割合を出すと、以下のようになります。

-

厚生年金受給者:1071万6244人

-

厚生年金を月額15万円超受け取っている人:697万3138人

697万3138人 ÷ 1071万6244人 = 65.1%

次に、女性をみていきましょう。

-

厚生年金受給者:538万3889人

-

厚生年金を月額15万円超受け取っている人:49万5583人

49万5583人 ÷ 538万3889人 =9.20%

男性の約65%が厚生年金を月額15万円以上受給しているのに対して、女性は約9%にとどまるという結果になりました。

厚生年金の平均月額は全体と男女別でいくらか

厚生年金の平均月額も確認しましょう。

2.1 【厚生年金の受給額】

全体平均月額:14万4366円

-

男性平均月額:16万4742円

-

女性平均月額:10万3808円

こうしてみると、厚生年金を月額15万円超受け取っている人の数も、厚生年金の月額も男女間の差が大きくなっていることがわかります。

これは、厚生年金の受給額が現役時代の収入や勤続年数(厚生年金加入期間)によって決まることが影響していると考えられます。

特に女性に関しては、出産や育児をきっかけに働き方に変化が出るケースが多く、将来的な年金受給額が男性に比べて少なくなっているという結果となっています。

このデータは、あくまで「現在年金を受給している人」の数値であり、今の現役世代が年金を受給する頃にはデータが大きく変わってくるかもしれませんね。

3. 厚生年金額は個人差が大きい

男性は女性に比べると厚生年金を月額15万円超もらっている人は多く、全体でも約65%になっていることがわかりました。

しかし、老後の生活費を考えた際に、男女ともに果たして年金だけで十分な生活をおくることができるでしょうか。

冒頭でも触れましたが、今年度の年金受給額は昨年度に比べて減少しています。また、物価は今後も上昇していく可能性があります。

そうなった際に、対抗できる準備を自分でしておく必要があります。

年金が少ないから暮らしていけない」と国のせいにしたところで問題は解決しません。

今のうちから、自助努力で老後のためにしっかりと準備をしておく必要があるでしょう。

つみたてNISAやiDeCoといった国が推奨する資産運用を活用するのもよし、投資信託や個人年金保険など、証券会社や保険会社が用意している金融商品を活用するのもよしです。

「自分に合った資産運用」をじっくり考えてみてはいかがでしょうか。

2022/11/22 10:04

年収580万円での住宅ローン、どれくらいがギリギリの目安?

「一国一城の主」。最近は将来設計も多様化していますので「賃貸派」も増えてはいますが、それでもやはり多くの方が人生で描く大きな夢の一つではないでしょうか。

はいっても、実際に住宅を購入するとなると、分からないことが多く不安なことばかり。

そこで今回は、住宅ローンについて考えてみます。

住宅ローンはいくらまで借りられるの?

住宅ローンは、いくらまで借入れできるのか。まず、この目安がないと具体的に検討することもできないかと思います。

しかし、これは申し込む銀行によって違いますし、借り方(固定利率や変動利率)や年齢、そして家族構成でも変わってきます。

タイミング的には、「子どもが増えたから、そろそろ住宅購入を本気で考えてみるか」という場合が多く、実際、お子さんの教育環境を考えて小中学校の校区を検討材料に入れ、長子が小学校に上がるのを機に購入する人もいます。

しかし、実は家族の人数が増えた後だと、住宅ローンを借りにくくなることも。

「家族が増えた責任感」よりも、「支払い能力(お金の自由度の大きさ)」を重視されることが多いようです。

審査をしてみなければ分からないというのが本当のところなのですが、私の経験上、年収の5.5倍を目安にするとそう大きくはずれません。

ただし、借金もないのに、思ったような金額でローンを組めない場合があります。

最近はコンビニやガソリンスタンドなど、どこもかしこもキャッシング機能付きのカードが溢れており、簡単に作ることができます。

これが大きな落とし穴で、住宅ローンなどの大きな借入れをする際に、そのカードの所持枚数が影響することがあります。

それらのカードでキャッシング(借入れ)をしていなくても、借入枠があることで借入れとみなされる場合があるのです。

例えば、キャッシング枠50万円のカードを10枚、実際には利用していなくても、持っているだけで50万円×10枚=500万円の借入れ(能力)があるとみなされるのです。

ですから、むやみにカードを増やすのは気を付けてくださいね。

住宅ローンは借りられる金額ではなく、返せる金額で組む

先ほど、借りられる住宅ローンの目安は年収の5.5倍、と書きましたが、だからといってその金額を借りてもいいというわけではありません。

あくまでも上限の目安です。

住宅ローンは「返せる金額」で組むのが鉄則です。

月々の収入の中から、いくらまでなら返済に充ててもいいかをきちんとはじき出してください。

住宅ローンは長期にわたる固定費になるわけですから、家計の変化にも柔軟に対応できる備えが必要になります。

いくら手元に残しておくべきか考えてみましょう。

例えば世帯収入580万円、夫(会社員、月収32万円、ボーナス年額100万円)、妻(パートで月8万円の収入有)、

小学生の子ども1人の3人家族で考えてみます(夫と妻の収入を合わせた世帯収入として月額40万円とします)

まずは生活費です。食費、衣服費、水道光熱費、交通通信費、家財費、教養娯楽費、保険料、お小遣い他、家族3人で約23万円とします(※1)。

続いて教育費です。子どもが大学を卒業するまで、ずっと公立校に進んだとしても目安として一人当たり約1100万円かかります

(大学は国立、下宿生で仕送りをする場合)(※2)。

教育費を支払う期間を22年として、年間50万円は子育て・教育費貯蓄としましょう。

ざっくりとですが、この例ですと住宅費以外で28万円くらいは見ておきたいと考えます。

前述の統計(※1)より、貯蓄平均が月額約1.2万円ですので、結果、住宅ローンの支払いに充てられるのは月額10万円程度となります。

580万円の5.5倍で3190万円、例えば金利1%、30年ローンで月額10.2万円となり、だいたい目安どおりになりました。

ただし、上記の例はあまり余裕のないギリギリのシミュレーションです。

金額はあくまでも目安であり、実際には住宅ローンの頭金や諸費用も発生します。

家族構成はもとより家族の将来設計によっても変わりますので、ケースバイケースで考えましょう。

住宅購入を機に家族の将来設計について真剣に話し合われてみてはいかがでしょうか。

2022/11/21 12:14

表面利回りに要注意! 不動産投資で損しないための超基礎知識

表面利回りに要注意! 不動産投資で損しないための超基礎知識

表面利回りと実質利回りの求め方

利回り計算の落とし穴

最も恐ろしいキャッシュフローの落とし穴

不動産投資で損しないために必要なのは多面的なリスク分析

2022/11/18 12:22

「年収1000万円」でも10世帯に1世帯が「貯蓄ゼロ」!? 手当や支援が受けられないから意外とカツカツ?

「年収1000万円」と聞いて、どのようなイメージを抱きますか?

豊かな生活を送って、たくさん貯蓄もしているイメージを持つ方もいらっしゃるでしょう。

ところが、年収1000万円でも貯蓄できていない世帯が10%を超えている事実をご存じでしょうか。

本記事では、年収1000万円でも貯蓄できない世帯の割合と考えられる原因を解説します。

年収1000万円でも家計が圧迫される実情から、日々の家計を管理する大切さを見つめ直すきっかけにしてください。

年収1000万円なのに10世帯に1世帯は貯蓄ゼロ

金融広報中央委員会が行った2021年の調査によると、年収1000万円以上1200万円未満の世帯ですと、

10.8%が金融資産を保有していないという結果が出ています。

年収1200万円以上の世帯では8.9%と、年収が高くても一定の割合で貯蓄ができていません。

【図表1】

金融資産100万円未満保有の世帯と合わせますと、年収1000万円以上1200万円未満の世帯で14.8%になりました。

年収1000万円でも貯蓄ができない2つの理由

年収1000万円でも貯蓄ができない理由を考えますと、次の2点がポイントです。

・生活にかかる支出が多い

・手当や支援制度の対象外である

どちらも家計を圧迫する内容です。一般的な世帯とどのように違うか確認していきましょう。

生活にかかる支出が多い

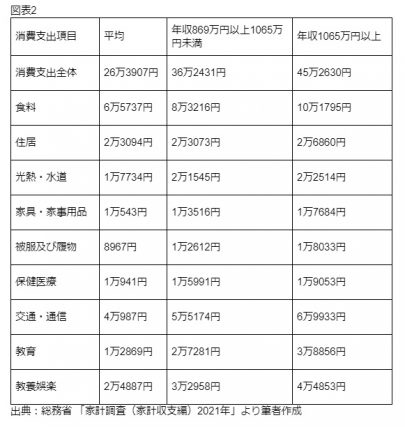

年収が高い人は図表2にある通り、支出が多いです。総務省の調査で、

年収が高いと生活費にかかる支出が全体的に増えることが明らかになりました。

【図表2】

特に食費は平均と比べて約2割~5割高く、娯楽費用は約3割~8割高くなっています。

普段の食事やレジャーで水準の高い生活をしていることがうかがえます。

日々の支出が多く家計を圧迫しているため、結果として手元に残るお金が無くなり年収1000万円でも貯蓄ができないと考えられます。

手当や支援制度の対象外である

年収が1000万円を超えますと、国や自治体から補助が受けられず貯蓄できない要因にもなります。

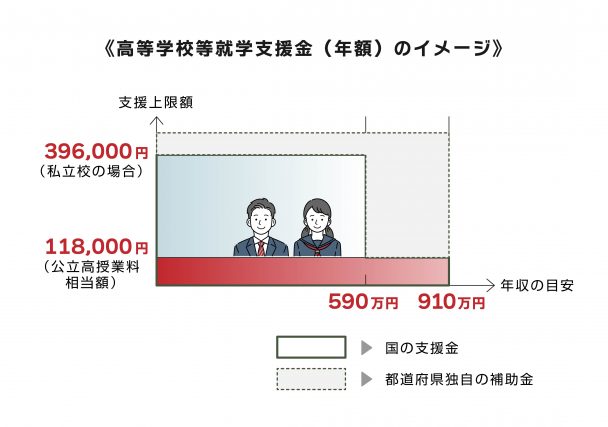

年収が高いと補助がなくなる代表例に、高等学校等就学支援金制度があります。

これは、高校の授業料が実質無料になる文部科学省の制度です。

高等学校等就学支援金制度には年収制限が設けられています。

年収がおよそ910万円以上であると支援金を受けられません。

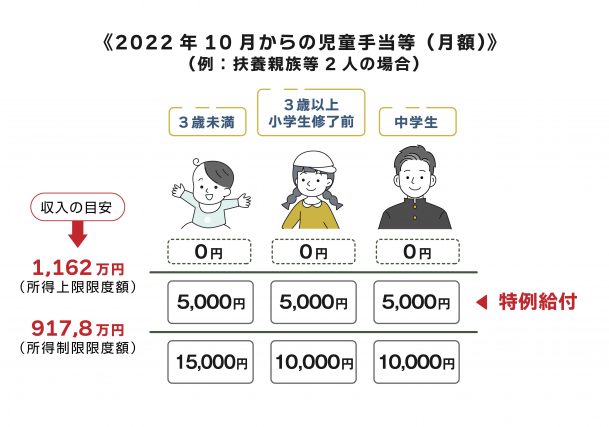

また、児童手当も、年収が高いと補助額が少なくなる代表的な制度です。

児童手当とは子どもが中学校卒業(15歳の誕生日後の最初の3月31日)まで支払われる手当で、

3歳未満は1万5000円、3歳以上小学校修了前までは1万円(第3子以降は1万5000円)、中学生は1万円が支給されます。

しかし、年収が1000万円の世帯はここでも所得制限がネックになってしまいます。

図表3にある所得制限限度額の収入額の目安を超えますと、特例給付扱いとして手当が5000円になります。

【図表3】

出典:内閣府「児童手当制度のご案内」

さらに2022年10月から特例給付すら受けられなくなる年収基準も設けられます。

そのため、支出が増えて家計を圧迫し、結果的に貯蓄に回しづらい状況になるといえます。

年収1000万円だからこそ収支バランスの確認を

年収1000万円でも貯蓄ができない世帯について紹介しました。

教育費の補助や支援といった保障も対象になりませんので、収入以上に負担になる部分もあるでしょう。

だからこそ「豊かさ」を実感するためには、不要な支出を最小限に抑えてメリハリをもった生活が必要だといえます。